|

【免费】“先听课、后付费”点击注册 享受七天的免费学习期  |

【中级职称】2018年中级会计职称高清课件-手机看课激扬上线! 经典班次科学搭配:基础学习班 + 强化提高班 + 习题精讲班 + 冲刺串讲班。7天内不满意无条件退换课,赶快报名吧! |

或:= 1+净现值率

2.获利指数的特点

获利指数指标的优点是可以从动态的角度反映项目投资的资金投入与总产出之间的关系;缺点是除了无法直接反映投资项目的实际收益率外,计算也相对复杂。

只有获利指数指标大于或等于1 的投资项目才具有财务可行性。

(四)内部收益率

1.内部收益率的计算

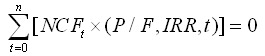

内部收益率(IRR ) ,是指项目投资实际可望达到的收益率。实质上,它是能使项目的净现值等于零时的折现率。IRR 满足下列等式:

计算内部收益率指标具体有特殊方法、一般方法和插入函数法三种方法。

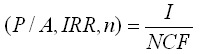

(1)内部收益率指标计算的特殊方法

本法又称为简便算法,应用它的条件十分苛刻,只有当项目投产后的净现金流量表现为普通年金的形式时才可以直接利用年金现值系数计算内部收益率,公式为:

必要时还需要应用内插法。

(2)内部收益率指标计算的一般方法

本法就是采用逐次测试逼近法结合应用内插法的方法。

(3)内部收益率指标计算的插入函数法

本法是指运用Windows 系统的Excel 软件,通过插入财务函数“IRR ”,并根据计算机系统的提示正确地输入已知的电子表格中的净现金流量,来直接求得内部收益率指标的方法。

按插入函数法计算的结果不可能与其他方法计算的结果一致,也无法调整。

2.内部收益率的特点

内部收益率指标的优点是既可以从动态的角度直接反映投资项目的实际收益水平,又不受基准收益率高低的影响,比较客观;缺点是计算过程复杂,尤其当经营期大量追加投资时,又有可能导致多个内部收益率出现,或偏高或偏低,缺乏实际意义。

只有内部收益率指标大于或等于基准收益率或资金成本的投资项目才具有财务可行性。

(五)动态指标之间的关系

净现值、净现值率、获利指数和内部收益率指标之间存在同方向变动关系。即:

1.当净现值>0 时,净现值率>0 ,获利指数>1 ,内部收益率>基准收益率;

2.当净现值=0 时,净现值率=0 ,获利指数=1 ,内部收益率=基准收益率;

3.当净现值<0 时,净现值率<0,获利指数<1 ,内部收益率<基准收益率。

第四节 项目投资决策评价指标的运用

一、独立方案财务可行性评价及投资决策

独立方案是指一组互相分离、互不排斥的方案。在独立方案中,选择某一方案并不排斥选择另一方案。

评价独立方案财务可行性的要点包括:

1.判断方案是否完全具备财务可行性的条件

如果某一投资方案的所有评价指标均处于可行区间,即同时满足以下条件时,则可以断定该投资方案无论从哪个方面看都具备财务可行性,或完全具备可行性。这些条件是:

(1)净现值NPV≥0 ; (2)净现值率NPVR≥0 ; (3)获利指数PI≥1 ; (4)内部收益率IRR≥基准折现率 (5)包括建设期的静态投资回收期PP≤n/2 (即项目计算期的一半); (6)不包括建设期的静态投资回收期PP,≤p/2(即运营期的一半);(7)投资利润率ROI≥基准投资利润率ic(事先给定)。

2.判断方案是否完全不具备财务可行性的条件

如果某一投资项目的评价指标均处于不可行区间,即同时满足以下条件时,则可以断定该投资项目无论从哪个方面看都不具备财务可行性,或完全不具备可行性,应当彻底放弃该投资方案。这些条件是:

(1)NPV<0;(2 )NPVR<0;(3 )PI<1;(4 )IRR<i0;(5 )PP>n/2 ;(6 )PP,>p/2 ;(7)ROI<i 。

3.判断方案是否基本具备财务可行性的条件

如果在评价过程中发现某项目的主要指标处于可行区间(如NPV≥0,NPVR≥0,PI≥1,IRR≥ i0),但次要或辅助指标处于不可行区间(如PP> n/2,PP,>p/2或ROI<i) , 则可以断定该项目基本上具有财务可行性。

4.判断方案是否基本不具备财务可行性的条件

如果在评价过程中发现某项目出现NPV<0,NPVR<0,PI<1,IRR< i0 ,的情况,即使有PP≤n/2 , PP,≤p/2或ROI≥i发生,也可断定该项目基本上不具有财务可行性。

对独立方案进行财务可行性评价时应注意:(1)主要评价指标在评价财务可行性的过程中起主导作用。(2)利用动态指标对同一个投资项目进行评价和决策,可能得出完全相同的结论。

二、多个互斥方案的比较决策

互斥方案,是指互相关联、互相排斥的方案,即一组方案中的各个方案彼此可以相互代替,采纳方案组中的某一方案,就会自动排斥这组方案中的其他方案。

多个互斥方案的比较决策,是指在每一个入选方案已具备财务可行性的前提下,利用具体决策方法比较各个方案的优劣,利用评价指标从各个备选方案中最终选出一个最优方案的过程。

项目投资多个互斥方案比较决策的方法主要包括净现值法、净现值率法、差额投资内部收益率法、年等额净回收额法和计算期统一法等。

(一)净现值法

净现值法,是指通过比较所有已具备财务可行性投资方案的净现值指标的大小来选择最优方案的方法。该法适用于原始投资额相同且项目计算期相等的多方案比较决策。在此法下,净现值最大的方案为优。

(二)净现值率法

净现值率法,是指通过比较所有已具备财务可行性投资方案的净现值率指标的大小来选择最优方案的方法。在此法下,净现值率最大的方案为优。

(三)差额投资内部收益率法

差额投资内部收益率法,是指在两个原始投资额不同方案的差量净现金流量(记作△NCF)的基础上,计算出差额内部收益率(记作△ IRR ) ,并将其与行业基准折现率进行比较,进而判断方案孰优孰劣的方法。该法适用于原始投资额不相同,但项目计算期相同的多方案比较决策。当差额内部收益率指标大于或等于基准收益率或设定折现率时,原始投资额大的方案较优;反之,则原始投资额小的方案为优。

(四)年等额净回收额法

年等额净回收额法,是指通过比较所有投资方案的年等额净回收额(记作NA ) 指标的大小来选择最优方案的决策方法。该法适用于原始投资额不相同,特别是项目计算期不同的多方案比较决策。在此法下,某方案的年等额净回收额等于该方案净现值与相关回收系数(或年金现值系数倒数)的乘积。

某方案年等额净回收额=该方案净现值×回收系数

或=该方案净现值×1/年金现值系数

年等额净回收额最大的方案为优。

(五)计算期统一法

计算期统一法,是指通过对计算期不相等的多个互斥方案选定一个共同的计算分析期,以满足时间可比性的要求,进而根据调整后的评价指标来选择最优方案的方法。该法包括方案重复法和最短计算期法两种具体处理方法。

1.方案重复法

方案重复法,也称计算期最小公倍数法,是将各方案计算期的最小公倍数作为比较方案的计算期,进而调整有关指标,并据此进行多方案比较决策的一种方法。此法适用于项目计算期相差比较悬殊的多方案比较决策。

2.最短计算期法

最短计算期法,又称最短寿命期法,是指在将所有方案的净现值均还原为等额年回收额的基础上,再按照最短的计算期来计算出相应净现值,进而根据调整后的净现值指标进行多方案比较决策的一种方法。

三、多方案组合排队投资决策

如果一组方案中既不属于相互独立,又不属于相互排斥,而是可以实现任意组合或排队,则这些方案被称作组合或排队方案,其中又包括先决方案、互补方案和不完全互斥方案等形式。在这种方案决策中,除了要求首先评价所有方案的财务可行性,淘汰不具备财务可行性的方案外,在接下来的决策中需要反复衡量和比较不同组合条件下的有关评价指标的大小,从而作出最终决策。

这类决策分两种情况:(1)在资金总量不受限制的情况下,可按每一项目的净现值NPV 大小排队,确定优先考虑的项目顺序。(2)在资金总量受到限制时,则需按净现值率NPVR 或获利指数PI 的大小,结合净现值NPV 进行各种组合排队,从中选出能使∑NPV 最大的最优组合。

具体程序如下:

第一,以各方案的净现值率高低为序,逐项计算累计投资额,并与限定投资总额进行比较。

第二,当截止到某项投资项目(假定为第j 项)的累计投资额恰好达到限定的投资总额时,则第1 项至第j 项的项目组合为最优的投资组合。

第三,若在排序过程中未能直接找到最优组合,必须按下列方法进行必要的修正。

(1)当排序中发现第j 项的累计投资额首次超过限定投资额,而删除该项后,按顺延的项目计算的累计投资额却小于或等于限定投资额时,可将第j项与第(j + 1 ) 项交换位置,继续计算累计投资额。这种交换可连续进行。

(2)当排序中发现第j 项的累计投资额首次超过限定投资额,又无法与下一项进行交换,第(j 一1)项的原始投资大于第j 项原始投资时,可将第j 项与第(j 一1 ) 项交换位置,继续计算累计投资额。这种交换亦可连续进行。

(3)若经过反复交换,已不能再进行交换,但仍未找到能使累计投资额恰好等于限定投资额的项目组合时,可按最后一次交换后的项目组合作为最优组合。

总之,在主要考虑投资效益的条件下,多方案比较决策的主要依据,就是能否保证在充分利用资金的前提下,获得尽可能多的净现值总量。

点评:

本章主要变化:

(1)关于“完整工业投资项目”的定义有变化:

原来的内容:

完整工业投资项目简称新建项目,是以新增工业生产能力为主的投资项目,其投资内容不仅包括固定资产投资,而且还包括流动资金投资的建设项目。

修改后的内容:

完整工业投资项目,是以新增工业生产能力为主的投资项目,其投资内容不仅包括固定资产投资,而且还包括流动资金投资。

(2)“本年流动资金需用数”的公式纠正了错误

原来的内容:

本年流动资金需用数=该年流动资金需用数-该年流动负债可用数

修改后的内容:

本年流动资金需用数=该年流动资产需用数-该年流动负债可用数

(3)“完整工业项目终结点现金流量”的公式有变化

原来的内容:

显然终结点所得税后净现金流量等于终结点那一年的经营净现金流量与该期回收额之和。

修改后的内容:

显然终结点所得税后净现金流量等于终结点那一年的经营净现金流量与该期回收额之和减去维持运营投资。

(4)更新改造项目现金流量公式有变化

删除了公式“建设期末的净现金流量=因旧固定资产提前报废发生净损失而抵减的所得税额”

(5)“静态投资回收期”的叙述有变化

原来的内容:

静态投资回收期(简称回收期),是指以投资项目经营净现金流量抵偿原始总投资所需要的全部时间。

修改后的内容:

静态投资回收期(简称回收期),是指以投资项目经营净现金流量抵偿原始投资所需要的全部时间。