|

【免费】“先听课、后付费”点击注册 享受七天的免费学习期  |

【中级职称】2018年中级会计职称高清课件-手机看课激扬上线! 经典班次科学搭配:基础学习班 + 强化提高班 + 习题精讲班 + 冲刺串讲班。7天内不满意无条件退换课,赶快报名吧! |

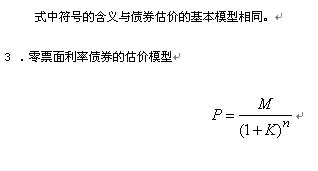

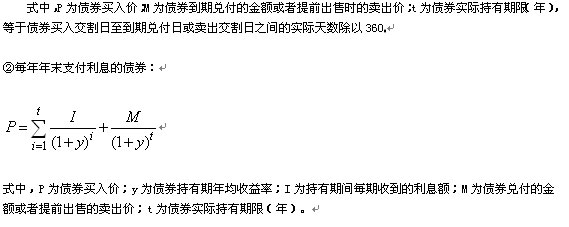

式中符号的含义与债券估价的基本模型相同。

(二)债券收益的来源及影响收益率的因素

债券的收益主要包括两方面的内容:一是债券的利息收入;二是资本损益,即债券卖出价(在持有至到期的情况下为到期偿还额)与买入价之间的差额,当卖出价高于买入价时为资本收益,反之为资本损失。此外,有的债券还可能因参与公司盈余分配,或者拥有转股权而获得额外收益。

决定债券收益率的因素主要有债券票面利率、期限、面值、持有时间、购买价格和出售价格。

(三)债券收益率的计算

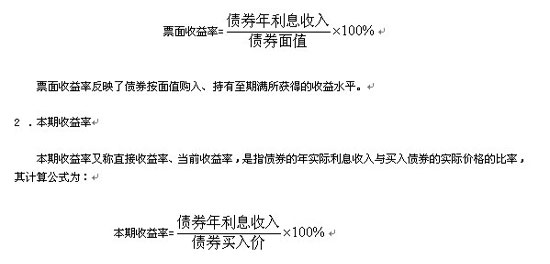

1 .票面收益率

票面收益率又称名义收益率或息票率,是印制在债券票面上的固定利率,通常是债券年利息收入与债券面值的比率,其计算公式为:

本期收益率反映了购买债券的实际成本所带来的收益情况,但与票面收益率一样,不能反映债券的资本损益情况。

3 .持有期收益率

持有期收益率,是指债券持有人在持有期间获得的收益率,能综合反映债券持有期间的利息收入情况和资本损益水平。其中,债券的持有期是指从购入债券至售出债券或者债券到期清偿之间的期间,通常以“年”为单位表示(持有期的实际天数除以 360)。根据债券持有期长短和计息方式不同,债券持有期收益率的计算公式存在差异。债券持有期收益率可以根据具体情况换算为年均收益率。

(1)持有时间较短(不超过1年)的,直接按债券持有期间的收益额除以买入价计算持有期收益率:

点评:

本章内容主要变化:

(1)股票的定义有变化

原来的定义是:

股票,是股份公司发行的、用以证明投资者的股东身份和权益,并据以获得股利的一种可转让的证明。

修改后的定义是:

股票,是股份公司发行的、用以证明投资者的股东身份和权益,并据以获得股利的一种可转让的有价证券。

(2)对于普通股的价值的叙述有变化

原来的叙述是:

普通股的价值(内在价值)是由普通股产生的未来现金流量的现值决定的,股票给持有者带来的未来现金流入包括两部分:股利收入和股票出售时的资本利得。

修改后的叙述是:

普通股的价值(内在价值)是由普通股产生的未来现金流量的现值决定的,股票给持有者带来的未来现金流入包括两部分:股利收入和股票出售时的收入。

(3)对于债券的收益的叙述有变化

原来的叙述是:

债券的收益主要包括两方面的内容:一是债券的利息收入;二是资本损益,即债券买入价与卖出价(在持有至到期的情况下为到期偿还额)之间的差额,

修改后的叙述是:

债券的收益主要包括两方面的内容:一是债券的利息收入;二是资本损益,即债券卖出价(在持有至到期的情况下为到期偿还额)与买入价之间的差额,

(4)对于持有期年均收益率的叙述有变化

原来的叙述是:

持有时间较长(超过1年)的,应按每年复利一次计算持有期年均收益率(即计算使债券产生的现金流入量净现值为零的折现率)

修改后的叙述是:

持有时间较长(超过1年)的,应按每年复利一次计算持有期年均收益率(即计算使债券投资产生的现金流量净现值为零的折现率)

学习本章重点掌握下列内容:

(1)掌握复利现值和终值的含义与计算方法;

(2)掌握年金现值、年金终值的含义与计算方法;

(3)掌握利率的计算,名义利率与实际利率的换算;

(4)掌握股票收益率的计算,普通股的评价模型;

(5)掌握债券收益率的计算,债券的估价模型。