|

【免费】“先听课、后付费”点击注册 享受七天的免费学习期  |

【中级职称】2018年中级会计职称高清课件-手机看课激扬上线! 经典班次科学搭配:基础学习班 + 强化提高班 + 习题精讲班 + 冲刺串讲班。7天内不满意无条件退换课,赶快报名吧! |

从成熟的证券市场来看,企业的筹资优序模式首先是内部筹资,其次是借款、发行债券、可转换债券,最后是发行新股筹资。但是,20世纪80年代新兴证券市场具有明显的股权融资偏好。

四、资本结构优化决策

最佳资本结构,是指在一定条件下使企业加权平均资金成本最低、企业价值最大的资本结构。

确定最佳资本结构的方法有每股收益无差别点法、比较资金成本法和公司价值分析法。

(一)每股收益无差别点法

每股收益无差别点法,又称每股利润无差别点法或息税前利润一每股收益分析法(EBIT-EPS分析法),是通过分析资本结构与每股收益之间的关系,计算各种筹资方案的每股收益的无差别点,进而确定合理的资本结构的方法。这种方法确定的最佳资本结构亦即每股收益最大的资本结构。

每股收益无差别点处的息税前利润的计算公式为:

式中, 为每股收益无差别点处的息税前利润;I1、I2为两种筹资方式下的年利息;Nl、N2从为两种筹资方式下的流通在外的普通股股数。

为每股收益无差别点处的息税前利润;I1、I2为两种筹资方式下的年利息;Nl、N2从为两种筹资方式下的流通在外的普通股股数。

这种方法只考虑了资本结构对每股收益的影响,并假定每股收益最大,股票价格也就最高。但未考虑资本结构变动给企业带来的风险变化,因为随着负债的增加,投资者的风险加大,股票价格和企业价值也会有下降的趋势,因此,单纯地用EB -EPS分析法有时会作出错误的决策。

(二)比较资金成本法

比较资金成本法,是通过计算各方案加权平均资金成本,并根据加权平均资金成本的高低来确定最佳资本结构的方法。最佳资本结构亦即加权平均资金成本最低的资本结构。

该方法通俗易懂,计算过程也不是十分复杂,是确定资本结构的一种常用方法。但因所拟订的方案数量有限,故有把最优方案漏掉的可能。

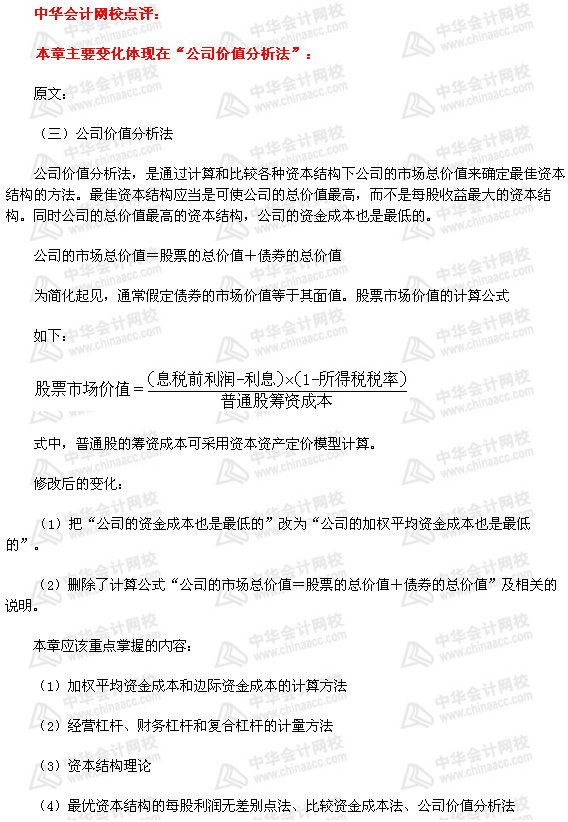

(三)公司价值分析法

公司价值分析法,是通过计算和比较各种资本结构下公司的市场总价值来确定最佳资本结构的方法。最佳资本结构应当是可使公司的总价值最高,而不是每股收益最大的资本结构。同时,公司的总价值最高的资本结构,公司的加权平均资金成本也是最低的。

五、资本结构的调整

当企业现有资本结构与目标资本结构存在较大差异时,企业需要进行资本结构的调整。企业调整资本结构的方法有:

(一)存量调整

在不改变现有资产规模的基础上,根据目标资本结构要求,对现有资本结构进行调整。存量调整的方法有:债转股、股转债;增发新股偿还债务;调整现有负债结构,如与债权人协商将长、短期负债转换;调整权益资本结构,如以资本公积转增股本。

(二)增量调整

通过追加筹资量,以增加总资产的方式来调整资本结构。其主要途径是从外部取得增量资本,如发行新债、举借新贷款、进行融资租赁、发行新股票等。

(三)减量调整

通过减少资产总额的方式来调整资本结构。其主要途径包括:提前归还借款、收回发行在外的可提前收回债券、股票回购减少公司股本、进行企业分立等。